コロナ禍収束も視界は不透明

今年のGW、全国の観光地は人で溢れ、日常が戻った。

5類移行によって新型コロナは特別に気を付けるべき感染症ではなくなり、長かったコロナ禍が収束へ向かっている。

一つの不透明要素はなくなったが、視界が晴れたわけではない。

25万戸割れとなった22年度の持家着工大幅減の真因はインフレだと見る。住宅価格だけでなく、あらゆる物価の上昇が住宅購買意欲を抑えつけた。

デフレ慣れした日本人にインフレは理解しにくく、また下がるのではと様子見をする。

住宅を今買うべきか判断が難しいのが今の局面である。

また日銀は大規模金融緩和を続け、長期金利も早期には上がらない見通しとは言え、金利動向も不透明である。

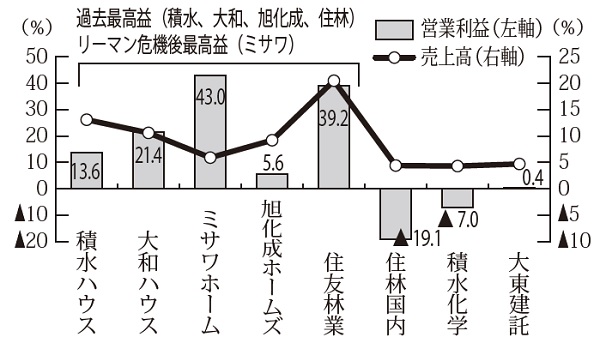

■図1.22年度住宅大手の連結営業利益前年比比較

いずれにせよ日本だけ異次元金融緩和の状態が続くことには違和感が拭えない。植田体制の日銀が金融緩和の修正へ動いた時、いよいよ金利上昇という厳しい逆風が吹き荒れる可能性がある。住宅ローンへの影響も含め、住宅市場の視界不良は続く。

ハウスメーカーは業績堅調

足元ではエネルギーや生鮮食品を除く物価上昇率はまだ高まっている。

先行き不透明なインフレ下にありながら、22年度連結のハウスメーカー決算は健闘したと言えそうだ。

過去最高更新が相次ぎ、積水、住林、旭化成、そして大和ハウスは大幅上方修正、ミサワホームは営業利益で4割増益となり、リーマン危機以降での最高益を更新した。

全社増収、利益でも大幅な増益企業が多い。海外が牽引したことは確かであるが、国内でもストック、賃貸事業がインフレ下でも稼ぎを増やしている。

今回の決算で全体に共通するのが、ストック事業の堅調さである。

受注好調から、その強い需要が垣間見えるが、原価上昇局面で利益を増やしている点は注目すべきである(特集Ⅱ参照)。

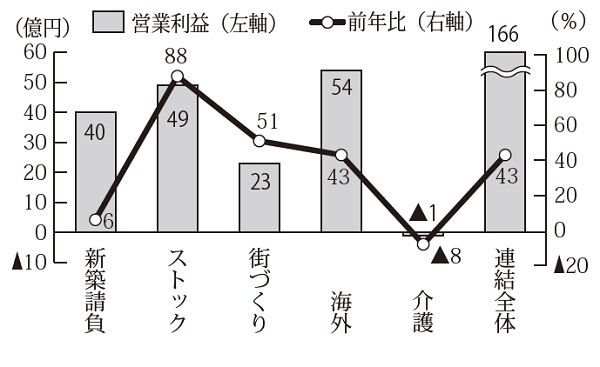

■図2.ミサワホームの事業別営業利益と前年比(速報値)

ストックと言っても幅は広い。例えばミサワホームはリフォームに加え、賃貸管理、不動産流通も含むが、新築住宅請負よりもストック事業で利益を出しており、増益率は88%と極めて高い。牽引役のリフォーム事業では単価上昇や一般顧客リフォーム強化による増益効果があった。

インフレ下で増益できる事業は、これからより強化していくべき事業とも言える。

日銀は来年度、再来年度の物価上昇率は2%程度と見ており、もはやデフレは脱した。

インフレ局面でもしっかり稼げる事業を育成していきたい。住宅市場もストックへのシフトが進み、ストックビジネスが主役に躍り出る時が近いかもしれない。 (関)