復活に向かう経済

企業の景況感が戻って来ている。

6月の日銀短観では、製造業景況感は7期ぶりに改善に向かい、非製造業は5期連続で改善に向かっている。

半導体の生産も底打ちし、供給制約の影響が和らいだことで、今年前半の自動車売上も前年比17%増だ。

コロナ禍で大ダメージを受けたホテル等の集客も戻り、人手不足のために抑制している状況である。

内閣府の景気動向一致指数は5月は低下しつつも、基調判断は改善を示す。

株価もバブル後高値水準は維持し、賃金・投資を増やして好循環に弾みを付けたいという、企業目線では経済復活に向かい始めている。

新築戸建市場は低迷続く

一方、家計消費支出はインフレで足元は減退、中でも、戸建住宅市場は落ち込みが止まらない。

大手ハウスメーカーの5月の戸建受注は全社でマイナス、住宅着工は4月は全利用関係で減少した。

5月は貸家着工に戻りがあったが、持家、建売は落ち込んだままである。

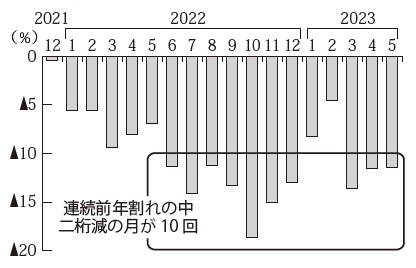

持家着工は18ヶ月連続で前年割れ、5ヶ月連続で1.9万戸割れ、2万戸割れは半年間続く。

■月次持家着工の前年比、前年割れは1年半続く

1年半に亘ってマイナストレンドが続いているわけだが、そのうち二桁減まで落ち込んだのが10回あり、減少スピードも速い。

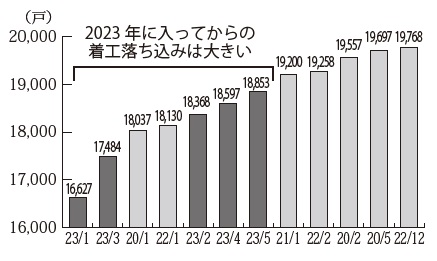

最近の持家着工は2万戸割れが当たり前になって1万戸台に慣れてしまっているところがあるが、改めて過去の着工を見ると、この60年の間、2万戸割れは全て2020年以降で12回しかない。

2022年度が62年ぶりに25万戸を割ったということも衝撃ではあるが、2023年は全ての月がワースト10に入っている。

いよいよ本格縮小期が来たということが実感される。

量より質の時代へ

先月の焦点で取り上げた持家復活の3条件(株価堅調、賃上げ、持続的なインフレ)は、ある程度着工を維持するための最低限の条件であり、人口減少期において持家が本当に着工ベースで回復していくことは、実際には不可能に近い難題である。

コロナで苦しんだ業界が多かった中で、住宅業界は20 ~ 21 年の2年間は追い風を受けた。

であれば22年度以降の着工減少は必然であり、本来の緩やかな減少ペースが、コロナ禍で先食いが起こったことで今の急激な減少となっている。加えてインフレが家計を直撃し、消費マインドの落ち込みが追い打ちを掛けている。

数を増やす時代は終わり、質の向上、引渡し後も含めた顧客満足度を追求していくことが求められる。 (関)

■2万戸を割った月次持家着工のワースト

こちらもいかがですか?