税負担増と生産性低下

実にややこしいインボイス制度が10月から始まった。

この制度、国が徴収する消費税は増えるかもしれないが、一般事業者にとっては手間ばかりが増えてデメリットの大きい制度と言える。

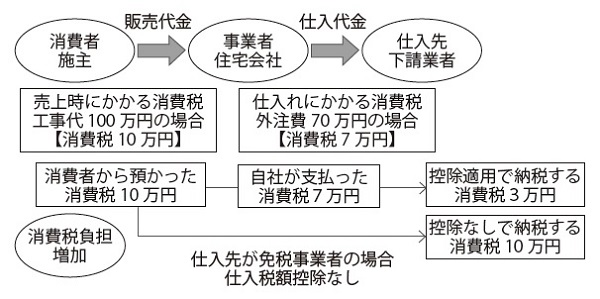

第一は、免税事業者との取引においては、消費税納税額が増えるということ。

これがこの制度の主軸であるが、インボイス制度下では、課税事業者(自社)が免税事業者(仕入先)との取引で支払った消費税は、仕入税額控除を受けられない。

よって仕入れ時に支払った消費税分は控除されずに、課税事業者がそのまま自腹で納めるということになる。

既に取引先に対してのインボイス登録番号等の確認作業は済ませているところが多いと思われるが、一人親方の下請業者やフリーランス、自営業の免税事業者との取引時には、納税額が増えることを覚悟するか、インボイス登録を促す等の対処が必要だ。

1件の金額は小さいとしても、多くの免税事業者との取引があれば、負担は大きなものになる。

■インボイス制度後の税金負担

第二には、細かい業務が増えることで、生産性の低下が危惧される。

免税事業者との取引がないから関係ないというわけにはいかない。

例えば、販売時の値引きやキャンセル等における請求書のやり取りにも手間が増えていくと見られる。

とにかく経理担当者の負担が重くなり、労働時間も延びて生産性低下は免れない。

免税事業者との取引は収益を圧迫しかねないわけだが、だからと言って取引全てをやめることが出来るだろうか。

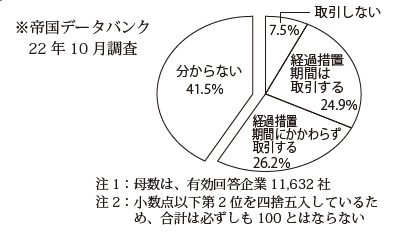

約1年前に実施された帝国データバンクの調査によると、免税事業者との仕入れ取引について「分からない」を除けば、「経過措置期間にかかわらず取引する」業者が最も多く、「経過措置期間においては取引を続ける」を合わせると5割を超えた。

事業を回していくには消費税の実質的な増税を覚悟しているということが窺える。

■免税事業者との取引をどうするか

収益確保には業務効率化が必須

インボイス制度は、個人の太陽光売電によって電力を仕入れる電力会社の負担も大きく、回り回って電気代上昇にもつながるという。

利益を圧迫することばかりが増え、ますます業務効率化の重要さが増してくる。

DX等で、別のところでの業務負担や経費を減らす。

例えば電子契約制度。

工事件数の多いリフォームでは契約件数も多い。

電子契約にシフトすれば、人の移動の時間を省略でき、紙の契約書で必要となる収入印紙も不要になる等、メリットも多い。

業務効率化に目を配り、利益を守る工夫が欠かせない。 (関)