2017 年度の住宅着工は総数で94.6 万戸、前年度比▲2.8%増と3 年振りの減少で着地した。

利用関係別では、建売だけプラスで残りは全てマイナス。持家▲3.3%、貸家▲4.0%、マンション▲3.6%、建売2.3%増と、前回の消費増税以降も相続税改正や低金利などの影響で堅調に伸びてきた貸家着工が減少に転じたことなどが全体の足を引っ張る格好となった。

持家に関しても3 年振りの減少を記録。まだ震災復興による着工増が認められる熊本などの大幅増もあるものの、東日本大震災からの復興需要が落ち着きを見せるなど、県別に見ても大多数のエリアの持家着工がマイナスに振れている。

前年同様、特に顧客の背中を押す外的要因が少ないことで住宅建設ブームは全くなく、自助努力で増やすしかないのは変わっていない。今期は消費増税の駆け込み発生を期待する年にはなるが、現時点までではそのムーブメントも起きていないようで、着工増につながる要素が乏しく、今年度も市場は縮小するかも。

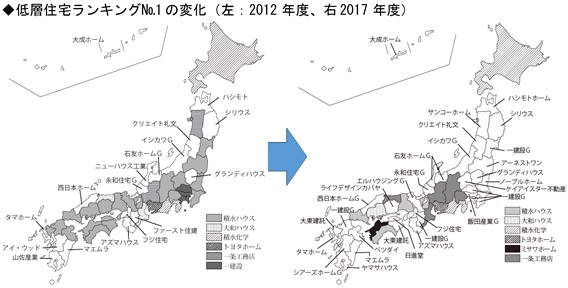

県別の販売力を見ると、今年度最も№1県を獲得したハウスメーカーは一条だ。前年度の4県に加え、三重でも総合№1 を獲得。三重は大和が根強かった市場だが、アパート受注の縮小などで、1位を明け渡す格好となった。

これに次ぐのは積水の4県。これまで頑なに守り通してきた総合№1県トップであったが、前年度№1の京都及び大分がビルダーに、広島は大和に代わるなど、一気に3 県減らした。中でも広島はかつての積水においては超ブランドエリアで、セントレージシリーズを生み出した広島設計部があったり、マンション事業を行っていた時代もあるなど、圧倒的な強さを誇ってきたエリアである分、今後のまき返しを切に願いたいところ。尚、大和も前年度3県→ 1県に減少している。

逆に少ないながらも№1県を維持したのが、化学の北海道と静岡、トヨタの愛知、タマの長崎、ミサワの愛媛だ。まず化学の北海道は一条の猛追を未だ受けているものの、アパートをコツコツ販売し、総合№1を維持。静岡はまだ数年は盤石だろう。トヨタの愛知は当然。ミサワの愛媛連続№1獲得は大したもので、今期の継続にも期待したい。

一方、17年度も引き続き№1獲得県数を増やしたのはビルダーだ。昨年度の27県から3県増加の30県にまで伸ばしている。

特にここ数年の飯田GHD系企業による供給増が大きくビルダー№1県が増えた要因ではあるが、5年前と比較すると、明らかにハウスメーカーと呼ばれる企業の色が付いている県が減っている。

ZEH化に伴うハウスメーカー商品の高額化によるボリュームゾーン顧客予算とのズレ、WEBやSNSなどによる訴求方法の多用化に伴うハウスメーカーとビルダーのボーダーレス、注文なら総展へのビルダー進出によるハウスメーカーとビルダーの同質化、など背景を言い出すとキリがないが、どうも軍配はビルダー側に上がりそうな勢い。

逆にハウスメーカーも今後はボリュームゾーン向け木造商品の開発などが進めることで、どこまでシェアを取り戻せるかに注目だ。(清水)

各県棟数ランキングやハウスメーカーのエリア別棟数等の詳細情報は、「’18住宅メーカーの競争力分析」に掲載。

この記事の著者

住友林業(株)での8年間の営業現場経験の後、2001年3月に住宅産業研究所へ入社。現場営業マンや各地のメーカー・ビルダーへの直接取材を行い、時代にあった住宅販売戦術を分析。それらの分析情報をもとに研修・講演業務を実施している。

一方で月刊TACTなどへの執筆活動も実施。最近はアパート市場の販売分析にも注力し、専業会社他でも研修を行っている。