激減の住宅着工と経済環境

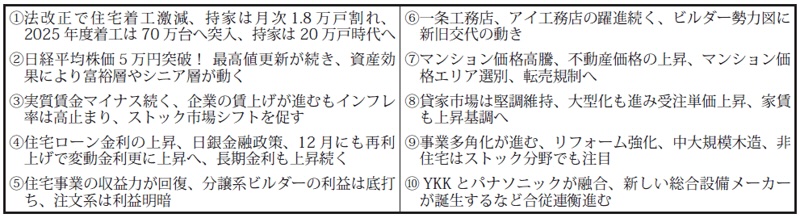

4月の法改正影響による「2025年ショック」を想定して始まった激動の2025年を振り返る。予想通り住宅着工は劇的に減少した。25年は3月の駆け込みというイレギュラーな要素があったが、それ以外は年間を通して激減で推移した。月次の持家着工は1.8万戸割れが続き、法改正前の1月に13,000戸台、5月は11,000戸台まで減少した。

一方、25年で最も明るい、前向きなトピックが日経平均株価の5万円突破。26年も早々に最高値更新と幸先の良いスタートである。株高は富裕層の消費が前向きになり、またシニア層を主力顧客とするリフォームも資産効果の恩恵を受けたはずだ。

実質賃金マイナスは続いた。企業の賃上げは進んでいるが、インフレ率がそれを上回り続けて一般消費者の購買意欲は減退。新築住宅の価格も高止まりで、中古を選択肢とするユーザーも増加。新築着工が減少する一方で、中古成約件数は過去最高を更新するなどストック市場へのシフトも進んだ。

住宅ローン金利は上昇基調で推移。12月には日銀が政策金利を0.75%に引き上げることを決定。30年ぶりの水準で、更なる変動金利の上昇へつながる。また長期金利も27年ぶりに2.1%水準となっており、今年も引き続き固定金利の上昇も続く見通しだ。

企業動向と市場構造の変化

住宅事業の収益力が回復。戸建事業の利益を出せる企業が増え、また在庫調整に目途が付いた分譲系ビルダーの利益は底打ちを見せ、24~25年度に掛けて各社の利益は急反発した。一条工務店、アイ工務店の躍進は25年も目立っていた。一条工務店は都道府県での低層住宅棟数1位を全国20県に増やし、アイ工務店の売上高は2,000億円を超えた。

マンション価格は高騰。都内23区のマンション価格上昇は止まらず、一般消費者には手の届かない高級住宅になりつつある。また住宅着工の中では貸家市場が堅調維持。対象となる顧客が基本的には投資や相続、法人といった資産を持つ顧客であることが大きいだろう。ただ新築戸建住宅の市場は厳しく、それ以外の分野で事業を確立させる重要性が増し、事業多角化が進んだ。ストックや非住宅を始めとした多角化経営は、着工減少期の住宅会社の生き残り策として欠かせない。非住宅は中大規模木造などの技術革新により新しい開拓分野となりうる。

シナジーを生むという企業提携として、YKKとパナソニックが融合し、新しい総合設備メーカーが誕生へ。今年も地政学的リスクを始め不確実性が高く、激動の住宅市場となりそうだ。

■2025年の住宅業界に関連する10大トピック