「〇年ぶり」が続く経済指標、インフレ時代への転換

昨今、「何年ぶりの水準」「過去最高を更新」という記録を見聞きすることが多い。6月に引き上げられた政策金利1.0%程度というのは、1995年以来、31年ぶりの高水準。長期金利の指標である、10年物国債の利回りは7月に約30年ぶりの2.9%台へ。また1ドル162円台という為替も39年半ぶりの円安水準である。更に、物価変動の影響を調整するなどして通貨の真の実力値を示す、実質実効為替レートでの円の価値は61年ぶりの水準まで低下しているという。そして25年度の住宅着工71万戸が、63年ぶりの低水準となったことも記憶に新しい。

一方で、株価や地価は上昇している。世界的に株価最高値更新が続いており、昨年10月に5万円を超えた日経平均株価は6月、瞬く間に7万円を超えた。円の価値が大きく下がっているということを踏まえれば、株価やマンションの価格高騰も、納得がいく。モノの価値が上がり、お金の価値が下がるというインフレ経済を実感するようになっており、常識が一変、トレンドは確実に変化している。

広がる世代間格差~若者が家を買える市場づくりへ

そしてこの金利と株価の上昇が家計に与える影響は、若年層とシニア層で真逆に働く。金利の上昇はシニア層には恩恵をもたらし、現役世代の負担は増す。端的に言えば資産と負債の差であり、ローン残高等負債が少なく、現金を多く持つシニア世帯には預金の利息メリットが増えるが、住宅ローンの借入残高が大きく、預金額が少ない現役世代(20~40代)には金利負担が増える。

株高の資産効果が大きいのも主にシニア層だ。昨今は資産を投資に回すという動きが活発化しているとはいえ、多くの資金を投資に回せない若年世帯は株価上昇の恩恵を受けにくい。対してシニア層は現金に加え、長期保有している株も多く、株価上昇におけるメリットを享受できる。金利と株価が上昇する経済では、家計の年代別格差がますます広がることとなる。

デフレ下での超金融緩和の時代と比べると、年代別で相当な格差が生まれてくる。インフレ、金利上昇で住宅購入のハードルが上がる中、若年一次取得層が住宅取得を諦めないで済むような、住宅の供給の仕方を考えていかなければならない。

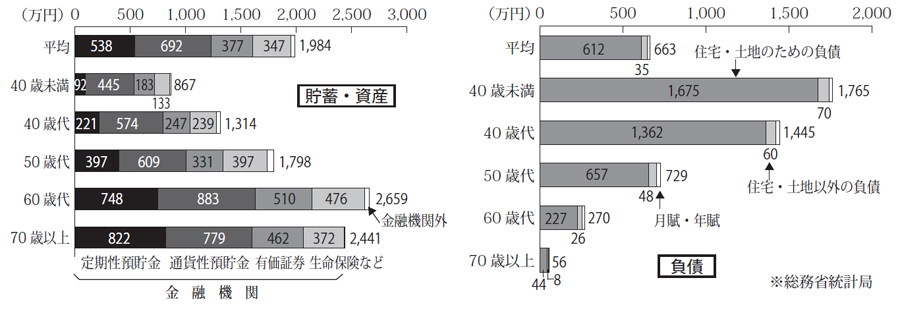

■世帯主の年代別、貯蓄の種類別貯蓄現在高と負債の種類別負債現在高(二人以上の世帯)2024年